ფინანსური აღრიცხვის, ანგარიშგების, აუდიტისა და კორპორაციული მართვის საკითხებს შორის მჭიდრო კავშირია. ბუღალტრული აღრიცხვისა და აუდიტის რეგულირება განიხილება არა განყენებულად, არამედ კომპანიების ფუნქციონირების გარემოსა და ანგარიშგების პროცესის ჭრილში, რადგან კარგად ინფორმირებული ბაზარი ბიზნესსაქმიანობის საუკეთესო რეგულატორია. ამიტომაა, ბიზნესის გლობალიზაციის პირობებში, თანამედროვე ეტაპზე, მსოფლიოში ეკონომიკური განვითარებისა და სიღარიბის დაძლევის ხელშემწყობ ფაქტორებს შორის მნიშვნელოვანია კაპიტალის თავისუფალი გადაადგილების ფაქტორი. ამ პროცესების მართვა კი შეუძლებელია ბუღალტრული აღრიცხვისა და აუდიტის რეგულირების საერთო წესებისა და ჰარმონიზაციის გარეშე.

საქართველოს ეკონომიკის განვითარება გარდაუვალად საჭიროებს საინვესტიციო და ბიზნესგარემოს განვითარების ხელშეწყობას, რომელიც, თავის მხრივ, მოითხოვს ნორმატიული და საკანონმდებლო ბაზის სრულყოფას, საერთაშორისო პრაქტიკის შესაბამისად. საქართველოში გაცხადებული პოლიტიკური და ეკონომიკური კურსის პირობებში, როდესაც დღის წესრიგში დგება საკითხი - ქვეყანა გახდეს ევროკავშირის წევრი, აუცილებელია ბუღალ-ტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის რეგულირების სრულყოფის ღონისძიებები განისაზღვროს საერთაშორისო ტენდენციებისა და ევროკავშირის შესაბამისი დირექტივების მოთხოვნების საფუძველზე.

რეგულირების ზემოაღნიშნულ მიმართულებას ალტერნატივა არა აქვს, რადგან "ევროკავშირის და ევროპის ატომური ენერგიის გაერთიანებასა და მათ წევრ სახელმწიფოებთან საქართველოს თანამშრომლობის შესახებ ასოცირების ხელშეკრულებით" საქართველო ვალდებულებას იღებს, განსაზღვრულ ვადებში ეტაპობრივად დაუახლოვოს თავისი კანონმდებლობა ევროკავშირის კანონმდებლობასა და საერთაშორისო სამართლებრივ ინსტრუმენტებს, რომლებიც, ძირითადად, მოიცავს:

• ეროვნულ დონეზე შესაბამისი საერთაშორისო სტანდარტების იმპლემენტაციასა და ევროკავშირის წესებთან ეტაპობრივ დაახლოებას;

• ინფორმაციისა და ექსპერტული გამოცდილების ურთიერთგაზიარებას;

• ინფორმაციის გაცვლას სახელმწიფოების ბიზნეს კომპანიების რეესტრსა და საქართველოს კომპანიების ეროვნულ რეესტრს შორის;

• ეროვნული კანონმდებლობის დაახლოებას ევროკავშირის საკანონმდებლო აქტებთან და საერთაშორისო სამართლებრივ ინსტრუმენტებთან.

ევროკავშირისა და ევროპის ატომური ენერგიის გაერთიანებასა და მათ წევრ სახელმწიფოებთან საქართველოს თანამშრომლობის შესახებ ასოცირების ხელშეკრულებაში (შემდგომში – ასოცირების ხელშეკრულება) გამოყოფილია აღრიცხვისა და აუდიტის რეგულირების სფეროში გასატარებელი ღონისძიებები და გაწერილია მათი შესრულების ვადები. აღნიშნული საკითხები მოცემულია ასოცირების ხელშეკრულების 28-ე დანართში "კორპორაციული სამართალი, ბუღალტრული აღრიცხვა და აუდიტი, კორპორაციული მმართველობა". მოკლედ მიმოვიხილოთ ასოცირების ხელშეკრულების 28-ე დანართით გათვალისწინებული რელევანტური დირექტივებისა და რეგულაციების ძირითადი საკითხები, რომლებიც განსხვავებულია კომპანიების სამართლებრივი ფორმისა და სიდიდის მიხედვით:

• კომპანიების სამართლებრივი ფორმიდან გამომდინარე, მოთხოვნები (2013/34/EU). დირექტივა მოიცავს:

ა) შეზღუდული პასუხისმგებლობის საჯარო კომპანიებს (შპს), საკრედიტო ინსტიტუტებს (2006/48/EC), სადაზღვევო კომპანიებს (91/674/EC) და იმ ერთეულებს, რომლებიც სახელმწიფოს მიერ არის განსაზღვრული, როგორც საჯარო ინტერესის ერთეული;

ბ) პარტნიორობებს, შეზღუდული და შეუზღუდავი პასუხისმგებლობის კომპანიებს, რომელთაც აქვთ შპს-ს მსგავსი იურიდიული ფორმა;

• კომპანიების სიდიდიდან გამომდინარე, მოთხოვნები (2013/34/EU)

დირექტივა განსაზღვრავს აღრიცხვის დონეებს სხვადასხვა ზომის ფირმებში. ფირმები ზომის მიხედვით დაყოფილია შემდეგნაირად:

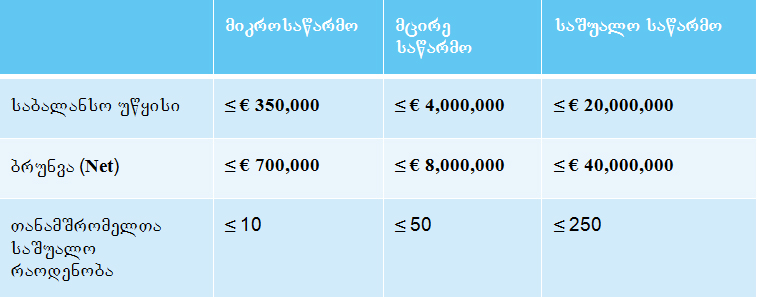

ა) მიკროსაწარმო - საწარმო, რომლისთვისაც სრულდება ქვემოთ მოცემული სამი პირობიდან ორი მაინც, ბალანსის შედგენის თარიღისთვის:

საბალანსო უწყისის მთლიანი რაოდენობა (ჯამური აქტივები) არ აღემატება €350,000-ს; მოგება-ზარალის უწყისის მიხედვით, მთლიანი ბრუნვა არ აღემატება €700,000-ს; ფინანსური წლის განმავლობაში დასაქმებული სამუშაო ძალის საშუალო რაოდენობა არ უნდა აღემატებოდეს 10-ს;

ბ) მცირე საწარმო - ერთეული, რომლისთვისაც სრულდება ქვემოთ მოცემული სამი პირობიდან ორი მაინც, მისი ბალანსის შედგენის თარიღისათვის:

საბალანსო უწყისის მთლიანი რაოდენობა (ჯამური აქტივები) არ აღემატება €4,000,000-ს; მოგება-ზარალის უწყისის მიხედვით მთლიანი ბრუნვა არ აღემატება €8,000,000-ს; ფინანსური წლის განმავლობაში დასაქმებული სამუშაო ძალის საშუალო რაოდენობა არ უნდა აღემატებოდეს 50-ს;

გ) საშუალო ზომის საწარმო - ერთეული, რომლისთვისაც სრულდება ქვემოთ მოცემული სამი პირობიდან ორი მაინც, მისი ბალანსის შედგენის თარიღისათვის:

საბალანსო უწყისის მთლიანი რაოდენობა (ჯამური აქტივები) არ აღემატება €20,000,000-ს; მოგება-ზარალის უწყისის მიხედვით, მთლიანი ბრუნვა არ აღემატება €40,000,000-ს; ფინანსური წლის განმავლობაში დასაქმებული სამუშაო ძალის საშუალო რაოდენობა არ უნდა აღემატებოდეს 250-ს;

დ) დიდი ზომის საწარმო - ერთეული, რომლის მაჩვენებლებიც აჭარბებს ქვემოთ მოყვანილი სამი ზღვრული მაჩვენებლიდან ორს მაინც:

საბალანსო უწყისის მთლიანი რაოდენობა (ჯამური აქტივები) - €20,000,000; მოგება-ზარალის უწყისის მიხედვით, მთლიანი ბრუნვა - €40,000,000; ფინანსური წლის განმავლობაში დასაქმებული სამუშაო ძალის საშუალო რაოდენობა – 250.

საწარმოების დაყოფა ზომის მიხედვით (2013/34/EU)

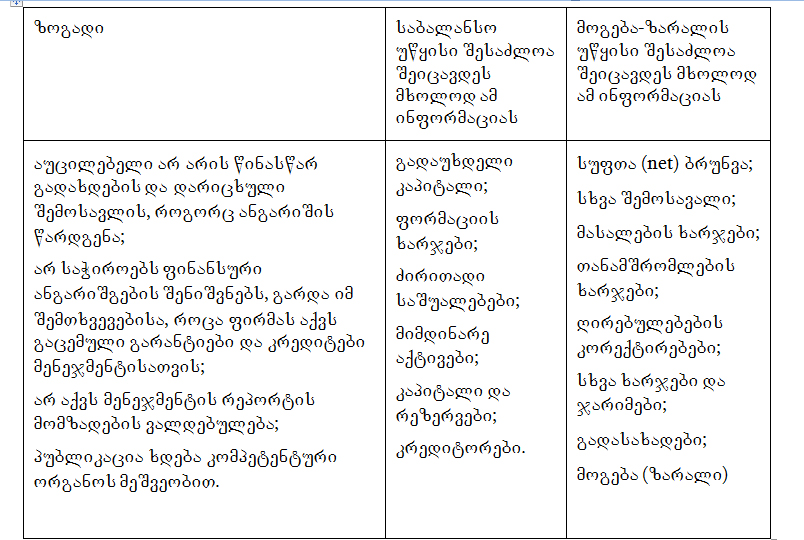

მცირე საწარმოებისთვის ფინანსური აღრიცხვისას გამოკვეთილია აუცილებელი და ნებადართული ინფორმაცია. აუცილებელი ინფორმაცია: ბუღალტრული პოლიტიკა; გადაფასება და აქტივების გადაფასებულ თანხებამდე კორექტირება; განსაკუთრებული თანხები; გრძელვადიანი გადასახდელი თანხები - სულ მცირე 5 წლის შემდეგ; თანამშრომელთა საშუალო რაოდენობა; მენეჯმენტისადმი გაცემული კრედიტი. ნებადართული (შესაძლო) ინფორმაცია: ბრუნვა ძირითად საშუალებებში; ფირმის იმ ქმედებების ბუნება და დანიშნულება, რომლებიც შესული არ არის საბალანსო უწყისში; პოსტ-საბალანსო უწყისის მოვლენები; ოპერაციები დაკავშირებულ მხარეებთან.

გამარტივება მიკროსაწარმოებისთვის

საშუალო ზომის საწარმოები. საშუალო საწარმოებს ეხება ყველა ის მოთხოვნა, რაც ეხება მცირე საწარმოებს და ამას ემატება: ბრუნვა ძირითად საშუალებებში; საგადასახადო კოდექსის მიხედვით წარმოშობილი კორექტირებები აქტივებში; ინფორმაცია ფინანსურ ინსტრუმენტებზე; დირექტორთა გასამრჯელო; წილის დეტალები შვილობილ კომპანიებსა და ასოცირებულ კომპანიებში; გადავადებული საგადასახადო ვალდებულების პროვიზია და ბრუნვა; კაპიტალისა და აქციების შესახებ დეტალები; საბოლოო მაკონტროლებელი მხარე და ის ადგილი, სადაც კონსოლიდირებული ანგარიშები არის ხელმისაწვდომი; მოგება-ზარალის შეთავაზებული განაწილება; არასაბალანსო საქმიანობის დეტალები; არაკორექტირებული პოსტსაბალანსო მოვლენები.

დიდი ზომის საწარმოებისა და საჯარო ინტერესის კომპანიებისთვის მოითხოვება:

მთლიანი საბალანსო უწყისი; მთლიანი მოგება-ზარალის უწყისი; მთლიანი მენეჯმენტის რეპორტი; ფინანსური ანგარიშგების შენიშნები - მოიცავს ყველა იმ ინფორმაციას, რომელიც მოეთხოვება მცირე და საშუალო კომპანიებს და დამატებით მოიცავს: Nეტ ბრუნვას, რომელიც დაყოფილი იქნება საქმიანობის კატეგორიისა და გეოგრაფიული ბაზრების მიხედვით.

3. ფინანსური ანგარიშგების საერთაშორისო სტანდარტების გამოყენება (რეგულაცია N 1606/2002)

საჯარო ინტერესის მქონე კომპანიებს მოეთხოვებათ ჰქონდეთ ერთიანი ფინანსური ანგარიშგების საერთაშორისო სტანდარტები (ფასს), ფინანსური ანგარიშგების მოსამზადებლად; აუცილებელია ფასს-ის შესაბამისი ინტერპრეტაციების გამოყენება;

4. მოთხოვნები წლიური ანგარიშგებისა და კონსოლიდირებული ანგარიშგების კანონით დადგენილი აუდიტის განხორციელების შესახებ (2006/43/EC)

სავალდებულო აუდიტის ჩატარებასთან დაკავშირებული რეგულაციებით გათვალისწინებულია, რომ:

• აუდიტი უნდა ჩატარდეს აუდიტის საერთაშორისო სტანდარტების (ISA) შესაბამისად;

• სავალდებულო აუდიტის ჩამტარებლები უნდა დაექვემდებარონ ხარისხის კონტროლს;

• ადმინისტრაციული სანქციის გასატარებლად უნდა არსებობდეს შესაბამისი კომპეტენტური უწყება, რომელიც მოახდენს სავალდებულო აუდიტორებისა და აუდიტური ფირმების აღიარებას;

• უნდა არსებობდეს სავალდებულო და არასავალდებულო აუდიტორების საზოგადოებრივი ზედამხედველობის სისტემა;

• არსებობდეს ის კრიტერიუმები, რომლებსაც უნდა აკმაყოფილებდნენ აუდიტური ფირმები, მაგალითად: განგრძობითი სწავლება, შიდა ხარისხის კონტროლის სისტემა, პროფესიონალური ეთიკა და ა.შ;

• საზედამხედველო ორგანო იყოს დამოუკიდებელი აუდიტის პროფესიისგან და, შესაბამისად, მართული უნდა იყოს არაპრაქტიკოსი პროფესიონალების მიერ. ტერმინი "არაპრაქტიკოსი" განმარტებულია დირექტივაში;

• დადგენილ იყოს გარკვეული წესები აუდიტორული ფირმის აღიარებისა და აუდიტორთა რეესტრისათვის;

5. სპეციფიკური მოთხოვნები საჯარო ინტერესის კომპანიების სავალდებულო აუდიტთან მიმართებაში (რეგულაცია 537/2014)

რეგულაცია ხაზს უსვამს, რომ სავალდებულო აუდიტის ჩამტარებელი აუდიტორის მხრიდან აუდირებული კომპანიისადმი სხვა სერვისის შეთავაზება შეიძლება აკრძალული იყოს, რადგან იგი საფრთხეს უქმნის დამოუკიდებლობას, თუმცა ეს საკითხი და მისი რეგულაცია მინდობილია სახელმწიფოზე. რეგულაციაში აგრეთვე გამოკვეთილია, რომ:

- უნდა არსებობდეს მინიმალური მოთხოვნები მისთვის, ვინც ავტორიზებულია სავალდებულო აუდიტის ჩატარებაზე;

- სავალდებულო აუდიტის დასკვნა არ უნდა იქნეს გამოცემული, პროექტის შიდა ხარისხის კონტროლის გავლის გარეშე;

- აკრძალულია ნებისმიერი ისეთი შეთანხმება, რომელიც აუდირებული ფირმის მხრიდან ზღუდავს აუდიტორის მოწვევის არჩევანს;

- ხაზგასმულია, რომ უნდა არსებობდეს აუდიტის ჩატარების მაქსიმალური ვადა (პერიოდი, სანამ აუდიტორი ამზადებს ფირმის აუდიტის დასკვნას);

- აუცილებელია აუდიტორული მომსახურების ხარისხის კონტროლის სისტემის გარე შემოწმება;

6. აუდიტური ფირმების ხარისხის კონტროლის უზრუნველყოფა (2008/362/EC)

ევროკომისიის ეს რეკომენდაცია ითვალისწინებს სამოქალაქო პასუხისმგებლობას აუდიტორის მხრიდან, პროფესიონალური მოვალეობის დარღვევიდან გამომდინარე და იგი უნდა იყოს შეზღუდული; მიზანშეწონილია მაქსიმალური ფინანსური ჯარიმის მიღება, ან იმ თანხით დაჯარიმება, რაც, სავარაუდოდ, ფირმას მიაყენა აუდიტორის მიერ პროფესიონალური მოვალეობის დარღვევამ. აუცილებელია ასეთი პირობების ხელშეკრულებაში დაფიქსირება აუდიტის დაწყებამდე.

ასოცირების ხელშეკრულება ზემოთ განხილული რეკომენდაციების ძირითადი ნაწილის შესრულებას ითვალისწინებს მისი ამოქმედებიდან სამი წლის განმავლობაში. მიმდინარე ეტაპზე მნიშვნელოვანია დროულად გაანალიზდეს ასოცირების ხელშეკრულების მოთხოვნებთან "ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის შესახებ" საქართველოს კანონით დადგენილი პროფესიის მარეგულირებელი ცალკეული ნორმების შესაბამისობა და განისაზღვროს მათი თანხვედრაში მოყვანის ღონისძიებები.

მოკლედ მიმოვიხილოთ დღევანდელი ვითარება ასოცირების ხელშეკრულების მოთხოვნებისა და "ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის შესახებ" საქართველოს კანონით განსაზღვრული ნორმების შესაბამისობასთან დაკავშირებით.

რეკომენდაციებთან და დირექტივებთან შესაბამისობის მიმოხილვა

• საქართველოში კანონით მიღებულია ფინანსური ანგარიშგების საერთაშორისო სტანდარტები, აუდიტის საერთაშორისო სტანდარტები, მცირე და საშუალო საწარმოთა ფინანსური ანგარიშგების საერთაშორისო სტანდარტები და მათი გამოყენება სავალდებულოა;

• ეთიკის კოდექსი მიღებულია კანონით, რომელიც მეტწილად შესაბამისობაშია რეგულაციებით განსაზღვრულ ეთიკურ მოთხოვნებთან;

• კანონით დადგენილია სავალდებულო აუდიტის ჩატარების უფლების მქონე კომპანიების განსაზღვრის კრიტერიუმები;

• სავალდებულო აუდიტის განმახორციელებელი კომპანიებისთვის მოთხოვნილია, რომ დაექვემდებარონ მომსახურების ხარისხის კონტროლის შემოწმებას.

რეკომენდაციებთან და დირექტივებთან შეუსაბამობები

• საქართველოს კანონმდებლობით განსაზღვრული არაა კომპანიების კატეგორიებად დაყოფის (სიდიდიდან გამომდინარე) კრიტერიუმები;

• კანონი არ ითვალისწინებს ფინანსური ანგარიშგებისა და აუდიტის საერთაშორისო სტანდარტების სისტემატური თარგმნის უზრუნველყოფისა და მათი პრაქტიკაში გამოყენების მონიტორინგის მექანიზმებს;

• არ არსებობს დამოუკიდებელი სახელმწიფო ზედამხედველობის ორგანო, რომელიც მონიტორინგს განახორციელებს პროფესიის რეგულირებაზე. ამ ეტაპზე რეგულატორის ფუნქცია დაკისრებული აქვს აკრედიტებულ პროფესიულ ორგანიზაციას, რომელიც არ არის დამოუკიდებელი აუდიტის პროფესიისგან;

• შეუსაბამობაა სავალდებულო აუდიტის ჩატარების უფლების მოპოვებასთან დაკავშირებით. კერძოდ "ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის შესახებ" საქართველოს კანონით სავალდებულო აუდიტის ჩატარების უფლების მოპოვება ხდება ხარისხის კონტროლის სისტემის გავლის საფუძველზე, თუმცა არსებობს მთავრობის ალტერნატიული დადგენილება, რომელშიც კომპანიები დაუდგენელი წესით ხვდებიან;

• ასოცირების ხელშეკრულებით გათვალისწინებულ შესაბამისი დირექტივით მოითხოვება, რომ სავალდებულო აუდიტორები უნდა დაექვემდებარონ ხარისხის რწმუნების გადახედვას. საქართველოში, ამ ეტაპზე, აკრედიტებული პროფესიული ორგანიზაცია ახორციელებს თავისი წევრი აუდიტური ფირმების ხარისხის კონტროლის სისტემის მონიტორინგს, თუმცა მონიტორინგს ექვემდებარებიან მხოლოდ მისი წევრი კომპანიები, ბაზარზე კი ბევრი ისეთი ფირმაა, რომლებიც არ არიან აკრედიტებული პროფესიული ორგანიზაციის წევრები;

• კანონმდებლობით განსაზღვრული არაა მიკროსაწარმოს ცნება და არ ხდება ასეთი საწარმოებისთვის აღრიცხვის გამარტივებული წესების დადგენა;

• საწარმოთა საგადასახადო და ფინანსური აღრიცხვის წესებს შორის დიდი სხვაობაა. აუცილებელია ამ წესების ერთმანეთთან მაქსიმალურად დაახლოება ისე, რომ შესაძლებელი იყოს ფინანსური ანგარიშგებიდან საგადასახადო აღრიცხვის მარტივად წარმოება.

ამრიგად, ასოცირების ხელშეკრულებით გათვალისწინებული მოთხოვნებისა და "ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის შესახებ" საქართველოს კანონის შედარებითი ანალიზით შეიძლება დავასკვნათ, რომ პროფესიის რეგულირების საქართველოში არსებული სისტემა საჭიროებს მნიშვნელოვან საკანონმდებლო ცვლილებებს. ცვლილებების პროექტის მოსამზადებლად მიზანშეწონილია შეიქმნას სამუშაო ჯგუფი, რომელშიც შევლენ: პროფესიის, ბიზნესის, აკადემიური სექტორისა და სახელმწიფო სტრუქტურების წარმომადგენლები. საკანონმდებლო ცვლილებების პაკეტის მომზადებისას მთავარი აქცენტი უნდა გაკეთდეს პროფესიის რეგულირების სფეროს სახელმწიფო საზედამხედველო სტრუქტურის შექმნაზე, მისი შემადგენლობისა და სტრუქტურის განსაზღვრაზე. ასეთი მიდგომა გაამარტივებს ასოცირების ხელშეკრულების მოთხოვნებთან მოცემული სფეროს მარეგულირებელი სხვა ნორმების შესაბამისობის უზრუნველყოფას და შექმნის ისეთ ინსტიტუციურ სისტემას, რომელიც უფლებამოსილებათა დაბალანსების პრინციპის მიხედვით დაფუძნებული იქნება, ერთი მხრივ, პროფესიული ორგანიზაციების მიერ ბუღალტერთა და აუდიტორთა საქმიანობის პროფესიულ რეგულირებასა და ხარისხის კონტროლზე და, მეორე მხრივ, სახელმწიფო ორგანოს მიერ პროფესიული ორგანიზაციების საქმიანობის საზოგადოებ¬რივ ზედამხედ¬ველობასა და მონიტორინგზე.

ბუღალტრული აღრიცხვისა და აუდიტის საერთაშორისო პრაქტიკისა და ევროდირექტივების მოთხოვნების გათვალისწინებით, რეგულირების სრულყოფის საკანონმდებლო ცვლილებების მიღებითა და პრაქტიკაში დანერგვით შესაძლებელია:

1) ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის რეგულირების სფეროში საქართველოსა და ევროკავშირს შორის ასოცირების ხელშეკრულებით (დანართი 28) გათვალისწინებული პირობების დაკმაყოფილება;

2) ბიზნეს¬გარემოს გაუმჯობესება ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის რეგულირების სფეროს სრულყოფილი საკანონმდებლო ბაზის ჩამოყალიბებით;

3) საქართველოს ეკონომიკური ზრდის ხელშეწყობა - საერთაშორისო სტანდარტებისა და პროფესიის მარეგულირებელ ნორმებთან შესაბამისობაში მოყვანილი ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების აუდიტის პრაქტიკის დამკვიდრების გზით.

ლავრენტი ჭუმბურიძე,

ბიზნესის ადმინისტრირების დოქტორი, საქართველოს პროფესიონალ ბუღალტერთა და აუდიტორთა ფედერაციის აღმასრულებელი დირექტორი, ჟურნალ "ბუღალტრული აღრიცხვის" მთავარი რედაქტორი