პაატა კოღუაშვილი,

ეკონომიკურ მეცნიერებათა დოქტორი, პროფესორი

დღეს საქართველოში თანამედროვე ტექნოლოგიების დეფიციტია. ხალხს არ შეუძლია ამ ტექნოლოგიების შეძენა ფინანსური პრობლემების გამო. ქართველი ფერმერებისთვის არ არსებობს, სასოფლო-სამეურნეო მოსავლისა და პირუტყვის დაზღვევა, რის შედეგადაც ბუნებრივ კატასტროფებსა და არახელსაყრელ გარემო პირობებს ასევე შეუძლია კოოპერატივების დანგრევა.

გარდა სადაზღვევო შემთხვევებისა, ზოგჯერ, დიდი დანაკარგის დროს, ფერმერების წახალისების მიზნით უნდა ხდებოდეს მთავრობის მხრიდან მათი სუბსიდირება, სუბვენცირება. ამასთან ერთად, როგორც წესი, სასოფლო სამეურნეო საქმიანობა საჭიროებს მთავრობისგან ფინანსურ და ტექნიკურ თანადგომას (მხარდაჭერას), მაგრამ სახელმწიფომ ეს ვერ შეძლო.

სწორედ ეს სიტუაცია იყო საბანკო სისტემის მიერ აგროსექტორის დაკრედიტების ერთ-ერთი ხელისშემშლელი ფაქტორი - კომერციული ბანკები არ ენდობოდნენ სოფლის მეურნეობას (მაღალი რისკი, გარანტიების არარსებობა და სხვ.), რომელიც საჭიროებდა გრძელვადიან იაფ კრედიტებს. ისინი არ იყვნენ დარწმუნებულნი, რომ გაცემული თანხა გაზრდილი პროცენტით დაუბრუნდებოდათ. ასე რომ, კრედიტი სოფლის მეურნეობისთვის არ არსებობდა.

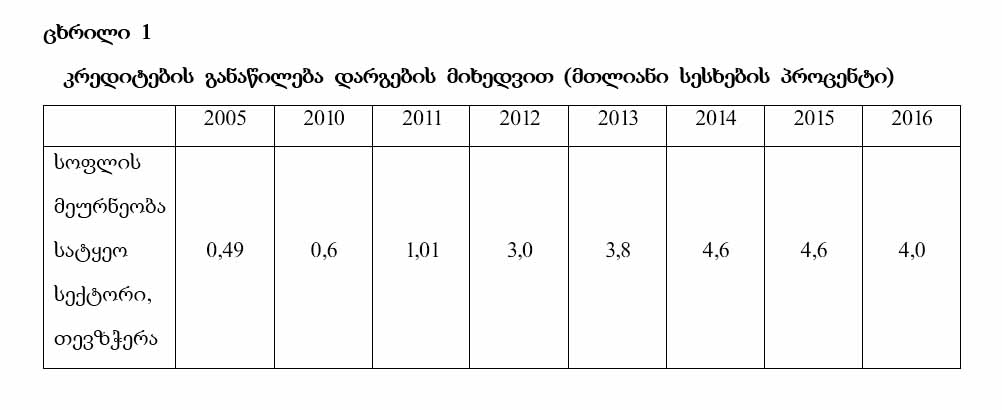

დღესაც კი ბანკების მცირე რაოდენობა გასცემს კრედიტს ფერმერებზე (მასზე მოდის გაცემული კრედიტების მხოლოდ 1%), რაც ხშირ შემთხვევაში მოკლევადიანია, მაღალი საპროცენტო განაკვეთით.

სწორედ ამის გამო, ფერმერთა უმრავლესობა თავს იკავებს კრედიტის აღებაზე არასასურველი პირობების გათვალისწინებით. რაც ასევე კოოპერატივების წარუმატებლობის (გაკოტრების) მიზეზი ხდება. კოოპერატივების მარცხის მიზეზი, გარდა აღნიშნულისა შეიძლება ბევრი სხვა ფაქტორიც იყოს.

2016 წელს სოფლის მეურნეობის სექტორზე გაცემული კრედიტების წილი 2010 წლის 0.6%-დან გაიზარდა და მთლიანი საკრედიტო პორტფელის სტრუქტურაში 4,0% შეადგინა.

ილია ჭავჭავაძემ ასე განმარტა აგროკრედიტის მნიშვნელობა: „დანიშნულება საადგილმამულო კრედიტისა განკარგებაა მამულ-დედულისა, გაძლიერება მიწათმოქმედთა ღონისა და მომცემლობისა.“ ამაზე ლოგიკური განმარტება ალბათ ძნელი წარმოსადგენია.

ფერმერებს, მათ გაერთიანებებს აუცილებლად ესაჭიროებათ სპეციალიზებული აგროსაკრედიტო სისტემის შექმნა, რადგან ფინანსების (კრედიტების) ხელმისაწვდომობის გარეშე მეურნეობა ვერ განვითარდება.

მსოფლიო გამოცდილებამ და საქართველოს ბოლო 25 წლის პრაქტიკამ გვიჩვენა, რომ აგროკრედიტის სისტემის (თანამედროვე აგროკრედიტების სისტემა წარმატებით მოქმედებს საფრანგეთში – ურთიერთდახმარების აგროკრედიტი, აშშ-ში – ფერმერთა საკრედიტო სისტემა, გერმანიაში, ავსტრიასა და შვეიცარიაში – რაიფენზენის კრედიტი, ბელგიაში – ბრენდენბონდი, ჰოლანდიაში – რაბობანკი და ა.შ.) შექმნის გარეშე, მხოლოდ კომერციული ბანკები ვერ უზრუნველყოფენ აგრარული სექტორის ნორმალური ფუნქციონირებას და შემდგომ განვითარებას, რადგან ისინი თვლიან, რომ სასოფლო-სამეურნეო წარმოება მათი წარმატებული საქმიანობისათვის არახელსაყრელია.

კომერციული ბანკები გამოდიან იმ ფაქტიდან, რომ აგრარული რეფორმა ჯერ არ დამთავრებულა და არ შექმნილა მიწის თავისფალი ბაზარი, შესაბამისად, არ არსებობს გაცემული კრედიტიდან მოგების ან კომპენსაციის მიღების გარანტია. ამას ემატება ისეთი მნიშვნელოვანი ეკონომიკური ბერკეტის უქონლობა, როგორიცაა გამართული სადაზღვეო სისტემა და ა.შ.

ამასთან, უნდა აღინიშნოს, რომ კომერციული ბანკები და ამ ტიპის სხვა სტრუქტურები, თავიანთი სპეციფიკიდან გამომდინარე, საბაზრო პრინციპებისა და მუდმივი კონკურენციის პირობებში საქმიანობას აგებენ მაღალ მოგებაზე და, რაც მთავარია, შემცირებული რისკის პირობებზე. ამიტომაა, რომ ყოველთვის და ყველგან ისინი არ წარმოადგენენ საიმედო პარტნიორებს. ეს ნიშნავს, რომ აგრომწარმოებლები კრედიტს მიიღებენ მხოლოდ მაშინ, როცა მათ ეს ნაკლებად სჭირდებათ, ანუ იმ შემთხვევაში, როდესაც მათი ფინანსური შესაძლებლობანი, საბაზრო ინფრასტრუქტურისა და ფასების გამო, შედარებით დამაკმაყოფილებელია.

ასეთი სიტუაცია განსაკუთრებით მტკივნეულია, როდესაც საქმე ეხება ე.წ. ნაკლებ- განვითარებულ ქვეყნებს. როგორც წესი, ამ დროს კომერციული საბანკო სისტემა ჯერ კიდევ სუსტია, აქტივები მწირი, ხოლო გაკოტრების შანსი მაღალი. ასეთ სიტუაციებში მათი საქმიანობის პრიორიტეტი მიმართულია მხოლოდ გარანტირებული უკუგების მქონე სფეროებზე. ამიტომ ისინი თავს იკავებენ უშუალოდ სასოფლო-სამეურნეო წარმოებაში კაპიტალის დაბანდებისაგან. სწორედ ასეთ სიტუაციაში იმყოფება დღეს სქართველოს სოფლის მეურნეობა, რაც აუცილებლად გასათვალისწინებელია.

საკრედიტო რესურსით აგროსექტორის გარანტირებული უზრუნველყოფა, მხოლოდ კომერციული დაწესებულებების გამოყენებით, პრაქტიკულად შეუძლებელია, რადგან კერძო სტრუქტურა ქვეყნის აგრარული პოლიტიკის პრიორიტეტების განაწილებისას ვერ შეძლებს ნეიტრალიტეტისა და ობიექტურობის დაცვას.

დასახელებული ფაქტორებისა და საქართველოს ბიუჯეტის მწირი შესაძლებლობების გათვალისწინებით, კრიზისიდან გამოსავალი იმ გამოცდილების გათვალისწინება და ადგილობრივი პირობების მისადაგებაა, რომელიც განვითარებული ქვეყნების აგრარული კრედიტის სფეროშია დაგროვილი. აქ კარგადაა შერწყმული სახელმწიფო რეგულირებისა და კერძო ინსტიტუტების მუშაობის სპეციფიკა. სახელმწიფო რეგულირებასა და კონტროლზე აგროსასურსათო სექტორის გადაყვანა მათი გამოცდილების მთავარი მონაპოვარია.

საქართველოში შექმნილი ეკონომიკური მდგომარეობა ნათლად გვიჩვენებს, რომ პრობლემის რეალურად გადაჭრა შესაძლებელია მხოლოდ სპეციალიზებული აგროსაკრედიტო სისტემის ფორმირებით. იგი შემდეგი ობიექტური ფაქტორებითა და სპეციფიკური თავისებურებებითაა განპირობებული:

- წარმოების პროცესის სეზონური ხასიათი;

- წარმოების რენტაბელობის შედარებით დაბალი დონე;

- სასოფლო-სამეურნეო წარმოების ეკონომიკური მახასიათებლების დაბალი საიმედობა (არამდგრადობა);

- სოფლად საქონელმწარმოებლისთვის მოკლევადიან კრედიტებზე ხელმისაწვდომობის ციკლური ხასიათი;

- შესაბამისი სტიმულირების არქონის გამო, სოფლად დაგროვილი ისედაც მწირი ფინანსური კაპიტალის გადინება დიდ ქალაქებსა და სამრეწველო ცენტრებში;

- სოფლის მეურნეობაში გამოსაყენებელი საკრედიტო რესურსების აუცილებელი სიიაფე;

- ეკონომიკის აგრარულ სექტორში, სასაქონლო და მომსახურების ბაზრისგან განსხვავებით, ფულადი კაპიტალისა და საკრედიტო ბაზრის არასრულყოფილი ხასიათი (წარმოების სეზონურობისა და ხანგრძლივობასთან დაკავშირებული);

- წარმოების შედეგების, ბუნებრივ-კილმატურ პირობებზე მნიშვნელოვანი დამოკიდებულობის გამო, კომერციული ბანკების მხრიდან ობიექტური უნდობლობის ფაქტორის არსებობა;

- გლეხების (ფერმერების) მხრიდან კრედიტის ასაღებად საჭირო გირაოს უქონლობა, საბანკო სისტემაში არსებული რიგი ხარვეზები, ნაკლოვანებები და სხვ.

აგრარული საკრედიტო სისტემის საერთო დამახასიათებელი ნიშნებია:

პირველი: სახელმწიფო მხარდაჭერისა და რეგულირების პოლიტიკის არსებობა;

მეორე: აგრარული საკრედიტო სისტემის პრინციპული განსხვავება ჩვეულებრივი საბანკო-საკრედიტო სისტემისაგან (რაც ძირითადად მის მიზნობრივ ხასიათში ანუ დარგობრივ პრინციპში პოულობს ასახვას);

მესამე: აგრარულ სექტორთან დამოკიდებულებასა და ურთიერთობაში ამ სისტემებს შორის მჭიდრო ურთიერთკავშირი;

მეოთხე: აგრარული საკრედიტო სისტემის გავრცობა ადგილობრივ, რეგიონულ და ცენტრალურ დონეზე;

მეხუთე: თითოეული დონის ფუნქციების მკაფიოდ განსაზღვრა და მკვეთრად გამიჯვნა;

მეექვსე: მუშაობის პროცესში ურთიერთსოლიდარობის პრინციპის არსებობა (თუმცა, სხვადასხვა სისტემაში ეს განსხვავებული ხარისხით ვლინდება).

აგროსაკრედიტო სისტემა არ მუშაობს დივიდენდების განაწილებაზე. იგი მიღებულ მოგებას საკუთარ საბრუნავ კაპიტალში აბრუნებს და პერმანენტულად ზრდის სესხის გაცემის მასშტაბებს. სესხის მიღებისთვის არც მატერიალური გარანტიებია საჭირო და არც წინასწარ შედგენილი ბიზნეს-გეგმა. აქ მთავარია ურთიერთობა, სოლიდარობა, ნდონა, პასუხისმგებლობა, რომელსაც კოოპერატიული გაერთიანების, როგორც ერთი ოჯახის წევრობა წარმოშობს.

სპეციალიზებული აგროსაკრედიტო სისტემის ფორმირების შემდეგ შეიქმნება რეალური პირობა ქვეყნის აგროსასურსათო სექტორის დაფინანსება-დაკრედიტების მწყობრი სისტემის არსებობისთვის. ასეთ სიტუაციაში, სპეციალურ საკრედიტო სისტემასთან ერთად, წარმოიქმნება მყარი პირობები ამ სექტორის დაკრედიტებაში სხვადასხვა ორგანიზაციული სტრუქტურების მონაწილეობისთვის. მათ შორის მნიშვნელოვანი იქნება: სახელმწიფო ბიუჯეტის, კომერციული ბანკების, სადაზღვევო კომპანიების, ინდივიდუალური კრედიტორების, ურთიერთდახმარების ადგილობრივი სალაროების და სხვა ალტერნატიული წყაროების მონაწილეობა.

სპეციალიზებული აგროსაკრედიტო სისტემის შექმნა საჭიროებს აუცილებელ რეგულირებასა და კოორდინაციას, განსაკუთრებით, საწყის ეტაპზე. მსოფლიო პრაქტიკამ დაადასტურა, რომ აგრარულ სფეროში, პერიოდული ხელოვნური ჩარევის გარეშე, შესაძლებელია გამოუსწორებელი უკუეფექტის მიღება. ამიტომ, აგროსასურსათო სექტორის დაკრედიტების სისტემის შექმნისა და პროცესების რეგულირების საკითხში სახელწიფოს მონაწილეობა აუცილებელ ღონისძიებად გვესახება.

აგროკრედიტის სისტემის ფუნქციონირების მთავარი მიზანი უნდა იყოს აგროსასურსათო სექტორის საწარმოო და არასაწარმოო ინფრასტრუქტურის განვითარებისთვის ხელშეწყობა; საინვესტიციო პროცესების რეგულირება; შიდა ბაზარზე სოფლის მეურნეობის პროდუქციაზე მოთხოვნილების რეგულირება; საექსპორტო პროდუქციის სტიმულირება და სხვ.

ამდენად, საქართველოში მეწარმეობისა და აგრობიზნესის განვითარებისთვის მიმდინარე ეტაპზე გადაუდებელ საჭიროებას წარმოადგენს ეფექტური საკრედიტო-საფინანსო მექანიზმის ჩამოყალიბება. პრობლემის გადაწყვეტა შესაძლებელია სპეციალიზებული კოოპერატიული ტიპის აგროსაკრედიტო (ურთიერთდახმარების, ნდობის, თავდებობისა და გარანტიების) სისტემის (სკასს) ფორმირებით, რომელიც, ერთი მხრივ, დაეფუძნება მსოფლიო აგროსაკრედიტო სისტემის პრაქტიკას და გამოცდილებას, ხოლო, მეორე მხრივ, შეჯერებული იქნება ქართული სოფლის სპეციფიკასთან.

სპეციალიზებული კოოპერატიული აგროსაკრედიტო სისტემის შემოთავაზებული ვარიანტი წარმოადგენს აგრარული სექტორის ძირითადი ფონდების რეკაპიტალიზაციის აქტიური პოლიტიკის გატარების ინსტრუმენტს. იგი ძირითადად დაფუძნებულია მისი წევრების კოოპერირებული სახსრების უფრო ეფექტიან გამოყენებაზე, რომელიც სესხის მიღების შედარებით გაიოლებული პირობებით, დაბალი საპროცენტო განაკვეთით, ურთიერთნდობით, სოლიდარული პასუხისმგებლობითა და კორუფციის გამორიცხვით მიიღწევა.

აღნიშნული პრობლემის სისტემური გადაწყვეტა და სახელმწიფო რეგულირება ხელს შეუწყობს ამ სექტორში მეურნეობრიობისთვის საჭირო პირობების შექმნას, აღწარმოების მასშტაბების გადიდებას და კონკურენტული გარემოს ფორმირებას, რაც, საბოლოო ანგარიშით, მყარ გარანტიებს შექმნის ქვეყანაში კოოპერატიული გაერთიანებების ჩამოყალიბებისა და სასურსათო უშიშროების პრობლემის გადაჭრისთვის.